Il 30 settembre e il 1 ottobre 2023 torna la Giornata Nazionale del Biologo Professionista, organizzata da Enpab e giunta quest'anno alla sua IX edizione! L’evento si svolgerà in 18 piazze italiane, dove centinaia di colleghi sono stati selezionati per prestare volontariamente e gratuitamente la propria opera professionale all’interno di stand organizzati in più studi di consulenza a seconda delle diverse aree di competenza.

Dalle 10 alle 18, i cittadini riceveranno consigli su come comportarsi quotidianamente per tutelare la propria salute e l’ambiente che li circonda, anche in un’ottica di risparmio, argomento quanto mai attuale in questo momento di forte crisi energetica. Chi andrà in piazza troverà poster e materiale informativo digitale, per approfondire i diversi temi e avere un quadro completo sui comportamenti da adottare e gli errori da evitare ai fini di un corretto stile di vita consapevole e sostenibile.

La GNBP è un evento che consideriamo di grande importanza per la visibilità della nostra professione, per il servizio fornito alla cittadinanza per la tutela della salute pubblica e dell’ambiente, e per rafforzare il senso di appartenenza ad Enpab. La nostra Giornata Nazionale sarà anche un’occasione per raccogliere dati utili per pubblicazioni scientifiche e tesi di laurea. Sarà possibile seguire la Giornata anche sui profili social di Enpab e sulle pagine dedicate alla Giornata del Biologo Professionista con l’hashtag #GNBP2023 e #ENPAB.

Di seguito trovi la lista delle città e delle relative piazze dove potrai venirci a trovare:

PESCARA: Piazza della Rinascita

COSENZA: Piazza dei Bruzi

NAPOLI: Piazza Carità

SALERNO: Lungomare Trieste incrocio via Porta Nova

BOLOGNA: Piazza del Nettuno

ROMA (Municipio I): Piazza San Lorenzo in Lucina ROMA (Municipio VII): Piazza dei Re di Roma

GENOVA: Piazza della Vittoria, vicino area Vulcani (parcheggi con grate)

MILANO: Piazza XXV Aprile

SAN BENEDETTO DEL TRONTO: Viale Secondo Moretti

TORINO: Via Buozzi - angolo via Roma

BARI: Piazza Mercantile

TARANTO: Piazza della Vittoria

CAGLIARI: Piazza Garibaldi

CATANIA: Piazza Stesicoro

PALERMO: Via Ruggiero Settimo - angolo via Maiocco

FIRENZE: Piazza Annigoni

PADOVA: 1) sabato 30 settembre: Albignasego (Pd): Piazza del Donatore 2) domenica 1 ottobre: Padova Fronte Palazzo Moroni sul Liston

1) Chi deve inviare i dati al STS e quel è la scadenza di trasmissione?

Tutti coloro che emettono fatture per prestazioni sanitarie a persone fisiche.

La trasmissione dei dati relativi alle fatture sanitarie sostenute nel 2023 dovrà essere effettuata con cadenza semestrale: •entro il 30 settembre 2023 invio dei dati relativi al primo semestre (gennaio-giugno 2023) •entro il 31 gennaio 2024 invio dei dati relativi al secondo semestre (luglio-dicembre 2023) Vanno inviate le fatture emesse ed incassate nel semestre “criterio di cassa”: per una fattura emessa il 29 gennaio 2023 e incassata contestualmente alla sua emissione, i dati relativi dovranno essere inviati entro il 30 settembre 2023 (termine di invio dei dati del primo semestre) per una fattura emessa il 29 giugno 2023 e incassata nel mese di luglio 2023, i dati relativi dovranno essere inviati entro il 31 gennaio 2024 (termine di invio dei dati del secondo semestre);

2) Il paziente è obbligato ad accettare la trasmissione al sistema TS della sua prestazione sanitaria?

No. In questo caso, i dati dovranno comunque essere inviati al Sistema TS senza l’indicazione del codice fiscale del paziente. Si ricorda che resta l'obbligo di annotare l'esercizio dell'opposizione sulla fattura, riportando la dicitura: “Fattura trasmessa al Sistema TS senza indicazione del CF per opposizione ai sensi dell'art. 3 DM 31/07/2015 e art. 2, c. 2, lett. c) DM 19/10/2020”

3) Cosa va indicato come natura iva?

Per i soggetti in regime ordinario va indicato N4 compenso più cassa e N1 bollo Per i soggetti in regime forfettario va indicato N2.2 compenso più cassa e N2.2 bollo

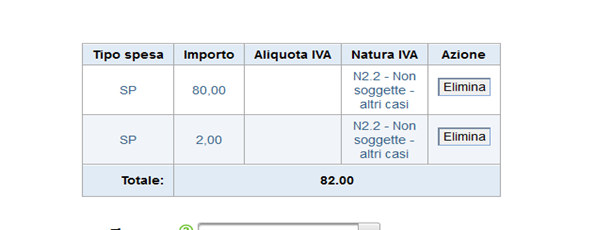

4) Come va inviata una fattura recante la spesa di bollo?

I soggetti tenuti alla comunicazione delle spese sanitarie al sistema TS in regime forfettario, devono trasmettere il dato dell’imposta di bollo, pagata dall’assistito insieme all’intera prestazione, in una riga distinta rispetto al valore della prestazione e attribuendo il codice Natura N2.2 voce: spesa sanitaria Il soggetto in regime ordinario dovrà riportare nel campo “natura iva” N1. Voce: spesa sanitaria

Esempio nella foto:

5) Per una prestazione pagata in parte contanti e in parte modo tracciato, come va inviato il documento?

Se una prestazione sanitaria viene pagata in parte in contanti e in parte modo tracciato, il documento di spesa va inviato al Sistema TS come “non tracciato” (pagamento Tracciato= NO).

6) È possibile delegare un soggetto terzo all’invio spese sanitarie?

I dati possono essere trasmessi anche per il tramite soggetti terzi ad esempio il proprio commercialista.

7) Si possono utilizzare piattaforme diverse da quella dell’agenzia delle entrate?

Sì, si possono utilizzare piattaforme diverse rilasciate da software house, e trasmettere in modo automatico al sistema TS i dati delle fatture sanitarie.

8) Cosa mi succede se trasmetto oltre i termini di scadenza?

Per evitare la sanzioni piene dall’ADE (33,33 a fattura nei 60 g. o 100 euro a fattura oltre i 60 g.) è possibile adempiere spontaneamente al pagamento delle sanzioni e i pagamenti saranno così calcolati: • 1/9 del minimo per chi effettua l’invio entro 90 giorni dalla scadenza ordinaria (dunque 3,70 euro per chi ha effettuato l’invio entro i primi 60 giorni, oppure 11,11 euro per chi ha effettuato l’invio fra il 61° e il 90° giorno successivi alla scadenza); • 1/8 del minimo per chi effettua l’invio entro 1 anno dalla scadenza ordinaria (12,50 euro); • 1/7 del minimo per chi effettua l’invio entro 2 anni dalla scadenza ordinaria (14,29 euro); • 1/6 del minimo per chi effettua l’invio oltre i 2 anni dalla scadenza ordinaria, ma pur sempre prima di un’eventuale constatazione della violazione (16,67 euro); • 1/5 del minimo per chi effettua l’invio a seguito di una constatazione della violazione (20,00 euro).

Per pagare le sanzioni è necessario predisporre un modello F24. Con la Risoluzione 22/E l’Agenzia delle Entrate ha finalmente indicato che bisogna utilizzare il codice tributo 8912. L’anno di riferimento da indicare, invece, è quello in cui è avvenuta la violazione per la quale è dovuta la sanzione.

La nuova piattaforma di teleconsulto professionale sarà online dal 20 febbraio alle ore 12.00. Uno spazio interamente gratuito, dove promuovere ed esercitare la professione, garantendo la privacy per gli utenti che vi accederanno, ad esclusivo uso dei biologi professionisti iscritti agli ordini dei biologi territoriali afferenti alla Federazione Nazionale degli Ordini dei Biologi (Fnob) e all’Ente Nazionale di Previdenza e Assistenza a favore dei Biologi (Enpab).

Il biologo potrà registrarsi, creare il proprio profilo e personalizzarlo con tutte le informazioni sulla propria attività professionale. Mentre gli utenti avranno la garanzia di trovare sul portale esclusivamente professionisti abilitati, potranno navigare il sito, scegliere la prestazione che più li interessa o direttamente il nome del biologo, con la sicurezza di avere piena tutela della propria privacy.

Il Portale dei Biologi è un importante strumento di sostegno al lavoro e promozione dell’attività professionale del biologo. In questa ottica si colloca l’azione congiunta di Enpab e Fnob per dar vita a una dove gli utenti potranno individuare biologi professionisti nei diversi ambiti di competenza: nutrizione, ambiente, laboratorio, genetica, forense, microbiologia, cosmetica e tricologia, embriologia e seminologia, certificazione qualità e tanti altri.

Ma il Portale costituisce anche uno strumento fondamentale per seguire capillarmente gli utenti nel percorso di tutela della loro salute sul territorio, con l’obiettivo di andare in futuro a rappresentare un modello di salute di prossimità che diventi un punto di riferimento importante per i cittadini.

Clicca qui per guardare la registrazione del webinar in cui abbiamo spiegato come funziona il Portale e qui per scaricare il vademecum scritto per aiutarti ad utilizzarlo al meglio.

Tutti i soggetti in regime ordinario e dal 1 luglio 2022 i soggetti in regime forfettario che, nell’anno precedente (2021), hanno percepito ricavi e compensi ragguagliati ad anno superiori a 25.000 euro.

2) Quando si estenderà l’obbligo a tutti i forfettari?

Dal 1 gennaio 2024 l’obbligo si estenderà a tutti i forfettari.

3) Sono in regime forfettario e nel 2021 non ho superato la soglia dei 25.000, ma l’ho superata nel 2022. Devo emettere fattura elettronica?

No, solo chi ha superato nel 2021 i 25.000 euro, per tutti gli altri l’obbligo decorrerà dal 01 gennaio 2024. (FAQ 150 ADE DEL 22/12/2022).

4) Quali soggetti sono ancora esonerati dalla fatturazione elettronica?

“Le prestazioni sanitarie a persone fisiche”. Il decreto Milleproroghe estende anche per il 2023, il divieto di emettere fatture elettroniche per i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria. Pertanto, anche per il 2023 i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria continuano a emettere le fatture in formato cartaceo e a trasmettere i dati al Sistema TS secondo le ordinarie modalità.

5) Nel caso in cui venga emessa una fattura in un formato diverso da quello elettronico, è valida la fattura così emessa?

NO, si considera non emessa con applicazione di sanzioni. La fattura tra soggetti residenti o stabiliti nel territorio dello Stato, che non sia stata emessa in formato elettronico, dalla data di decorrenza di tale obbligo, si intende non emessa. Si rendono, conseguentemente, applicabili le sanzioni di cui all’art. 6 del DLgs. 471/97, che variano dal 90% al 180% dell’imposta relativa all'imponibile non correttamente documentato. Le sanzioni si applicano in misura fissa, da 250 a 2.000 euro, nel caso in cui la violazione non incida sulla corretta liquidazione del tributo.

6) Per la trasmissione delle fatture i soggetti interessati possono avvalersi anche di soggetti intermediari?

Sì, possono avvalersi di intermediari.

7) Quale sistema si utilizza per la trasmissione della fattura elettronica?

La Fattura Elettronica deve essere emessa e ricevuta esclusivamente tramite il Sistema di Interscambio (SDI).

8) Sono nel regime forfettario, come posso ricevere le fatture di eventuali acquisti?

Basta autenticarsi al fisconline e inserire nella sezione fatture e corrispettivi la mail Pec come indirizzo telematico e il sistema recapiterà tutte le fatture attraverso il suddetto canale. La mail Pec sarà comunicata al fornitore ogni qualvolta si effettui un acquisto, in questo caso bisogna optare per la conservazione dei dati fatture in fatturazione elettronica e conservazione.

9) Posso generare e inviare la fattura elettronica con la piattaforma dell’agenzia delle Entrate?

Sì, si può compilare, inviare e conservare.

10) La fattura elettronica va firmata prima di inviarla?

No, non è obbligatorio firmarla.

11) Sono nel regime forfettario e sotto soglia (inferiore ai 25.000 euro), devo emettere fattura a una pubblica amministrazione, anche in questo caso sono esonerato?

No, i regimi agevolati quali il regime dei minimi e il regime forfettario hanno l’obbligo di emettere fattura elettronica solo nei confronti della pubblica amministrazione.

12) La fattura emessa ad una pubblica amministrazione va firmata?

Sì, è obbligatoria firmarla.

13) Le fatture elettroniche sono soggette ad imposta di bollo come le fatture cartacee?

Sì, sono soggette all’imposta di bollo nella misura di due euro per i corrispettivi non assoggettati ad iva e di importo superiore a 77,47 euro.

14) Come va versata l’imposta di bollo per le fatture elettroniche?

L’imposta di bollo va versata tramite F24 con il codice tributo 2521 I trimestre; 2522 II trimestre; 2523 III trimestre; 2524 IV trimestre. Dal 1° gennaio 2023 per effetto della L. n. 122/2022, il limite di importo entro il quale è possibile versare l’imposta cumulativamente passa da 250 a 5.000 euro. Pertanto, va riscritto il calendario delle scadenze del pagamento del bollo delle e-fatture: • se l’imposta di bollo del primo trimestre supera 5.000 euro, la scadenza è il 31 maggio 2023; • se l’imposta di bollo del primo trimestre è inferiore a 5.000 euro, la scadenza diventa quella del 30 settembre 2023 (in cui va versata l’imposta per il secondo trimestre); • se l’imposta di bollo del primo e secondo trimestre è inferiore a 5.000 euro, la scadenza è il 30 novembre 2023. Infine, l’imposta di bollo riferita al III° trimestre scade il 30 novembre 2023 e quella del IV° trimestre il 28 febbraio 2024.

15) Quali sono i termini di emissione della fattura elettronica?

L’art. 11 del DL 119/2018 modifica, a regime, i termini di emissione delle fatture (indipendentemente dal formato cartaceo o elettronico), stabilendo che, a partire dall'1.7.2019, la fattura potrà essere emessa entro 12 giorni dal momento di effettuazione dell'operazione (determinato ex art. 6 del DPR 633/72). In tal caso, la data di effettuazione dovrà essere specificamente indicata sul documento, in quanto diversa da quella di emissione della fattura.

16) Qual è la data di ricezione della fattura elettronica?

Se è stato scelto un indirizzo PEC, la ricevuta di avvenuta consegna, rilasciata al Sistema di Interscambio dal gestore della posta elettronica del destinatario, attesta il deposito del documento nella casella del ricevente; se sono stati scelti gli altri canali (web service o FTP), la data di ricezione è attestata dalla ricevuta di consegna telematica.

17) Come indirizzo telematico oltre alla Pec in alternativa cosa si può utilizzare?

Si può utilizzare un codice destinatario (alfanumerico di sette cifre) e il sistema recapiterà le fatture attraverso il suddetto canale e le fatture saranno messe a disposizione del ricevente sul sito web dell’agenzia delle entrate.

18) Si possono utilizzare piattaforme diverse da quella dell’agenzia delle entrate?

Sì, si possono utilizzare piattaforme diverse rilasciate da software house, naturalmente esse non sono gratuite come la piattaforma dell’agenzia delle entrate.

19) Si possono utilizzare smartphone e tablet per trasmettere la fattura elettronica?

Sì, la app, denominata "FatturAE" e creata per ambienti iOS e Android, può essere utilizzata dai titolari di partita IVA in possesso delle credenziali Entratel, Fisconline o Spid e non può essere impiegata da intermediari, ma solo dal singolo utente. Il menù dell'applicazione prevede tre diverse funzionalità: genera fattura; apri fattura; trasmetti fattura.

20) Si può generare anche un QR-Code?

Sì, grazie ad un apposito servizio web dell'Agenzia delle Entrate, è possibile generare un codice a barre bidimensionale, QR-Code, contenente i dati anagrafici, il numero di partita IVA e l'indirizzo "telematico" del cessionario/committente. Il QR-Code potrà essere mostrato dal destinatario della fattura all'emittente, al fine di consentire a quest'ultimo di acquisire automaticamente, grazie ad un apposito lettore, i propri dati identificativi iva. Al momento della predisposizione della fattura, stampato su carta, se ottenuto in formato PDF, o salvato su smartphone o tablet, se in formato immagine, potrà essere mostrato ai fornitori che, attraverso appositi lettori, potranno acquisire automaticamente le informazioni anagrafiche IVA del cessionario/committente e il suo indirizzo telematico.

L'1 e il 2 ottobre torna la Giornata Nazionale del Biologo Professionista, organizzata da Enpab e giunta quest'anno alla sua VIII edizione! L’evento si svolgerà in 16 piazze italiane, dove più di 500 colleghi sono stati selezionati per prestare volontariamente e gratuitamente la propria opera professionale all’interno di stand organizzati in più studi di consulenza a seconda delle diverse aree di competenza.

Dalle 10 alle 18, i cittadini riceveranno consigli su come comportarsi quotidianamente per tutelare la propria salute e l’ambiente che li circonda, anche in un’ottica di risparmio, argomento quanto mai attuale in questo momento di forte crisi energetica. Chi andrà in piazza troverà poster e materiale informativo digitale, per approfondire i diversi temi e avere un quadro completo sui comportamenti da adottare e gli errori da evitare ai fini di un corretto stile di vita consapevole e sostenibile.

La GNBP 2022 è un evento che consideriamo di grande importanza per la visibilità della nostra professione, per il servizio fornito alla cittadinanza per la tutela della salute pubblica e dell’ambiente, e per rafforzare il senso di appartenenza ad Enpab. La nostra Giornata Nazionale sarà anche un’occasione per raccogliere dati utili per pubblicazioni scientifiche e tesi di laurea. Sarà possibile seguire la Giornata anche sui profili social di Enpab e sulle pagine dedicate alla Giornata del Biologo Professionista con l’hashtag #GNBP2022 e #ENPAB.

Qui sotto troverai maggiori info sulle piazze interessate!

La nostra sede è raggiungibile dalla stazione Termini con la Metro linea B direzione Laurentina fermata Piramide. Dal G.R.A. uscita n. 23 Appia e proseguire per la strada Appia antica direzione colle Aventino.

Questo sito utilizza cookies tecnici, analitici e di profilazione, al fine di migliorare la navigazione e valutare l'utilizzo dei suoi contenuti. Cliccando su “Accetta tutto” acconsenti all'utilizzo di tutti i cookie. Cliccando su “Preferenze” potrai configurare le tue scelte. L’informativa estesa è raggiungibile cliccando su “Policy”.